2023年华东地区现货锡锭市场保持宽幅震荡走势,分时段来看上半年先涨后跌再涨,下半年先涨后跌。2023年初的价格在208160元/吨,年末价格在211160元/吨,年度上涨1.44%。其中年内最高点出现在8月3日的230510元/吨,最低点出现在187010元/吨,年内最大振幅在23.26%。

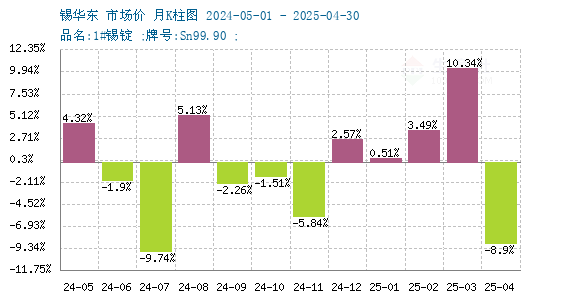

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。2023年锡市场的月度K柱图,2023年锡锭市场共7个月上涨,5个月下跌,单月涨幅最大是1月,涨13.14%。单月跌幅最大是2月,跌11.35%,整体来看锡锭市场2024年走势偏震荡,月度波动幅度在5%以下的月份占据7个月。

回顾2023:

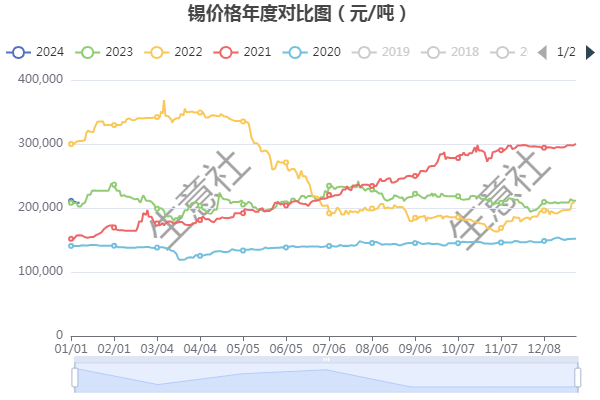

2020年-2023年锡锭市场期现走势图可以明显看出2020年后锡价连续上行,在2022年3月9日达到顶点后一路宽幅下跌,在进入2023年后保持区间震荡走势。

一季度锡价波动频繁,年内最大涨跌幅均出现在一季度,1月美元持续下跌利好金属市场,叠加22年底矿端供应偏紧影响锡价上行,2月受瑞士信贷影响宏观走势偏弱,金属市场承压,锡价持续下跌。

二季度整体上行,4月中缅甸佤邦禁矿消息出台后带动市场情绪升温,下游消费旺季双重利好影响下推动锡价上行。

三季度先涨后跌7月国内外宏观利好较多叠加临近禁矿节点7月大涨7.58%,进入8月后利多消息消化完毕,基本面再次回归偏弱格局,市场回落5.04%。

四季度受美联储加息影响,金属市场普遍承压,10月、11月沪锡承压下跌,进入12月后美联储释放货币宽松信号叠加下游积极备货锡锭社会库存偏低带动沪锡月涨7.35%收尾。

展望2024:

缅甸禁矿 锡矿供应偏紧

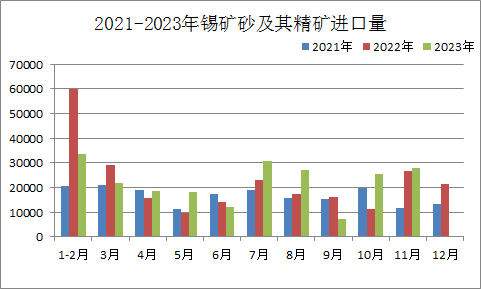

2023年锡矿供应再次进入偏紧的状态,主要受缅甸佤邦禁矿影响。目前缅甸是中国锡矿进口最大的来源国,据海关数据显示截止2023年11月,中国累计进口锡矿沙及其精矿23.25万实物吨(折合61215金属吨),其中从缅甸进口锡矿的占比达72.01%。23年4月佤邦中央经济计划委员会发布了一份通知,为了保护佤邦的矿产资源,从2023年8月1日起,所有的矿山勘探、开采、加工等作业都要停止。对国内进口带来一定影响。进入10月后缅甸地区再次进入新一轮动荡局势,市场普遍认为这对2024年1-2季度的锡矿进口情况仍将有一定影响,因此我们预计锡矿供应紧张的局面在短期内难有较大改变。

下游需求预期好转

目前在中国锡的主要应用领域就是电子行业,在精炼锡金属的下游消费结构中,锡下游消费主要包括焊料、锡化工、马口铁(镀锡板)等。其中焊料占比高达48%,然后是锡化工占比16%、镀锡板占比12%,三者合计占比约76%。ITA称全球近50%的锡需求来自电子电路板的焊接,因此电子行业的发展包括新能源行业的发展对锡的影响较大。

据工信部最新数据显示2023年1—11月份,中国集成电路产量3114亿块,同比增长3.7%。据SIA最新数据显示,11月全球集成电路产量约1048亿块,同比增长19.1%。中国产量达335亿块,同比增长27.9%,23年集成电路产量持续回升,并且中国的需求表现明显高于国外。后期随着国家对于新能源车、光伏、大数据领域的投入增加,国内市场对于锡焊料的需求也会稳步增加,这对于锡产业链的需求来看无疑是个利好因素,我们预计2024年全球市场对锡需求将逐步增加。

后市展望:

锡市场在此前连续两年的大起大落之后,目前市场价格已经回归比较正常的区间,这在2023年的走势图上就有明显的体现,预计24年内波动范围也不会太大。宏观层面来看随着美联储加息告一段落,美元整体维持高位运行,金属市场依旧承压。而国内市场来看经济运行总体回升向好,中国经济仍然是全球增长最大引擎,宏观面利好仍存。基本面来看锡矿供应偏紧的因素经过长期的市场消化目前对市场影响偏小。需求方面国内半导体、新能源汽车、光伏等行业都是目前中国乃至全球经济发展的重要驱动力,它们的稳步增长或将持续带动锡下游消费市场的回升,在需求利好支撑下预计2024年锡价有上行空间。

1

4月19日生意社三七基准价为132.50元/公斤 2024-04-19

2

4月18日生意社三七基准价为132.50元/公斤 2024-04-18

3

世界中药市场 日韩所占份额远超国内 中医药出海如何破局? 2020-08-17

4

2019年12月中国中药材及中式成药出口量为1.5万吨 同比增长25% 2020-01-15

5

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

6

生意社:本周中药材市场冷热不均! 2024-04-07

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商