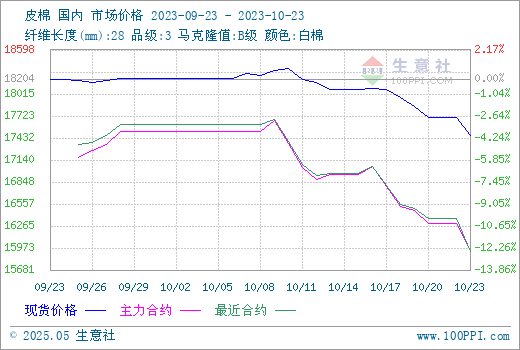

近期国内外棉花行情承压下跌,国内方面新棉抢收预期证伪,收购市场降温,储备棉成交率持续下跌,需求端难言好转,重重利空叠加下现期货行情均跌幅较大。据生意社商品行情分析系统,10月23日3128B级皮棉现货价格在17465元/吨,周跌幅在3.42%,较月初下跌4.14%。郑棉行情跌幅扩大,跌破万六大关,截至23日,郑棉主力合约结算价15925,周跌幅在6.63%。

国内市场:籽棉收购价格松动,储备棉成交下滑。随着郑棉价格不断下滑,新疆籽棉收购市场的僵持局面有松动迹象,周六轧花厂普遍下调收购价。根据石河子和沙湾情况来看,周末两天收购价普遍下调至7.5元/公斤以下,较周五下调0.2-0.3元。其中手摘棉均价集中在8.3-8.65元/公斤,机采棉均价集中在7.3-7.6元/公斤。周一郑棉持续下挫,轧花厂收购谨慎心态更加强烈,棉农挺价心态也因此松动,交售意愿增强。

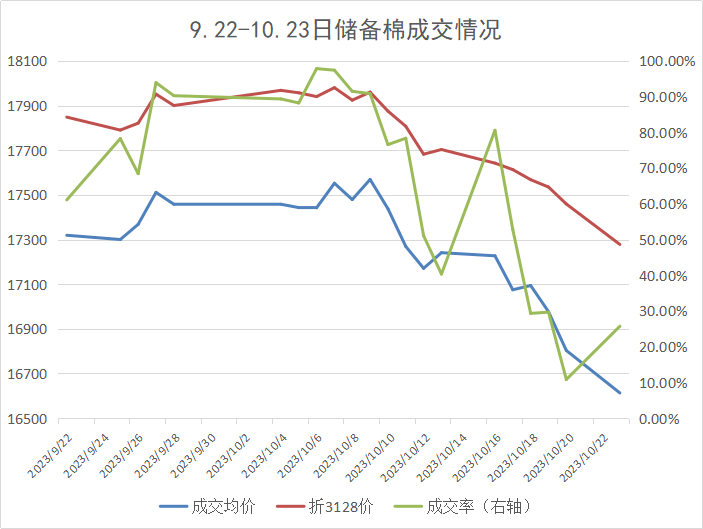

10月16日-10月20日储备棉销售第十一周,合计上市储备棉资源10万吨,总成交4.06万吨,成交率40.63%。平均成交价格17109元/吨,折3128价格17598元/吨。储备棉销售成交率整体呈现下滑态势,从周一的80.57%迅速滑落至周五的10.82%,主要原因是新棉产量逐渐明确、国内需求未见好转、郑棉价格持续下跌和储备棉的长期销售纺企库存相对充足,纺企参与热情进一步降低。

国际市场:新棉陆续上市,全球消费数据下滑。美国宏观利空持续,进一步打压市场信心。棉花需求前景不佳,随着新棉大量上市,市场进入季节性下跌通道,国际棉价震荡下行。不过美棉连续两年大幅减产,预计仍对价格有一定支撑。截至20日,ICE棉花期货主力合约结算价82.40美分,周环比下跌4.3%。其他产棉国家新棉陆续上市:印度新棉种植面积累计达到1234万公顷,同比减少3.3%,但仍处于近年中等偏高位置。巴基斯坦新棉上市量在85万吨,同比增长71%。澳棉产量、质量均处于较高水平,对中国出口量明显恢复。

ICAC10月份数据预测,2023/24年度全球棉花产量2498万吨,同比增加36万吨,增幅1.46%;消费量2331万吨,同比减少14万吨,减幅0.60%;供求关系由上年度的产大于需117万吨扩大为本年度的167万吨。

需求端:旺季不旺,棉纺产业链累库。棉纱市场走货暂无好转,从品种表现来看,50支纯棉纱据悉成交相对略可,普梳纱成交仍略好于精梳纱。棉纱库存增加叠加进口棉纱数据高位,供应端宽松。坯布市场成交氛围持续清淡,价格偏弱运行。坯布工厂方面因缺少订单支撑,局部织厂减产,织厂开机下滑,成品库存也有所积累。纺织业旺季不旺特征明显,下游消费端持续低迷,产业链成品库存继续累库,企业库存压力开始显现。

后市预测:综合来看,当前市场重心还是关注新棉上市情况,上周末籽棉收购价格破7.5元/公斤,棉农观望挺价心态仍然较强,但较前期明显松动。下游市场即将步入淡季,纺织企业对新棉的消化能力相对有限,需求端拖累将成为制约棉价上行的关键因素。生意社预计,短期产业链无利好消息,棉价或将弱势运行。

1

黄芪商品报价动态(2024-04-19) 2024-04-19

2

岷县市场:黄芪毛芪上货量不大 成交货源不多 2024-04-19

3

连花清瘟海外版图扩大 获肯尼亚注册批文 2021-03-17

4

连花清瘟获毛里求斯“中成药”注册批文 2020-09-22

5

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

6

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商