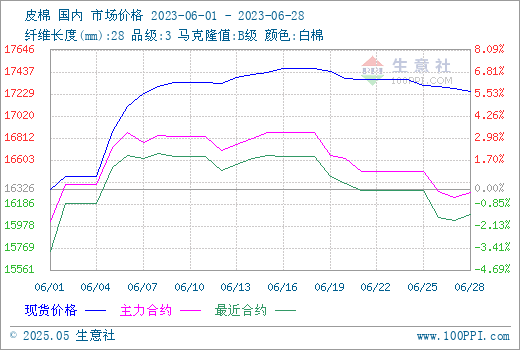

六月棉花市场行情涨势较好,前半月在去库加快、供应预期收紧支撑下,行情大幅拉涨,后半月库存数据证实后,叠加产业链需求端弱势,行情高位盘整。据生意社商品行情分析系统,截至28日3128级皮棉价格在17253元/吨,较月初上涨5.68%,同比下跌7.22%。

六月棉花行情先涨后跌

六月初市场传闻新疆棉花库存不足200万吨,而此前数据显示截至四月底新疆库棉花总量约为336.81万吨,短短一个月的时间库存降幅超一百多万。市场对供应担忧加剧,棉花现期货市场反应强烈,郑棉价格重心大幅上涨,触及17000关口。同时,由于月初外围宏观环境好转,国际棉价大幅上涨,内外联动下,国内棉花现货行情同步跟涨,最高价格到达17472元/吨。

下半月淡季特征明显,下游需求减弱,需求端支撑不足。前期棉花大幅上涨,下游棉纱价格跟涨乏力,纺织企业接受意愿有所下降,主要以刚需采购为主。5月我国棉花商业库存环比降幅较大,其中新疆棉花库存为237.94万吨,环比大幅下滑98.87万吨,同比减少91.84万吨,远高于之前的市场传闻。当前棉花商业库存位于近年来历史同期中位水平,库存供应仍相对充裕,市场对供应端的担忧减弱,棉价高位整理为主。

新年度棉花种植面积减少

国内数据显示,由于政策改粮,北疆预计改种5%左右,南疆预计改种在10%。农业农村部发布2023年5月中国农产品供需形势分析,预测2023/24年度中国棉花种植面积为2872万亩,较上年度减少128万亩。种植面积减少的同时,由于新年度疆棉播种进度落后,加上天气因素的影响,市场炒 作不断,支撑棉花行情上行。

全球棉花供需平衡表单位:万吨

USDA6月月报中,全球棉花产量预测环比上调22.6万吨,消费上调16.7万吨;期初库存由于2022/23年度的消费调降而增加6万吨,整体期末库存调增11.3万吨,影响中性偏空。全球整体种植面积小幅调增,其中大幅调减中国棉花种植面积与产量。从调研结果看,今年新疆棉花产量减产5-8%,抢收预期强烈。

商业库存下降较快 工业库存快速上升

据棉花信息网发布的数据显示,截至5月底棉花商业库存为349.28万吨,环比减少94.2万吨,同比减少22.7万吨。商业库存下降较快,呈现供应端偏紧的格局,加剧了市场关于新棉抢收抢购的预期,对新棉价格形成利好。

工业库存快速上升,截至5月31日,纺织企业在库棉花工业库存量为85.44万吨,较上月底增加14.88万吨,同比增加26.43万吨。在市场棉花资源减少以及未来可能出现抢购等消息刺激下,用棉企业加大了原料采购备货的力度。

淡季特征显现 需求端转弱

六月棉纱行情跟随棉花走势上涨,但幅度不及棉花。下游正处于纺织淡季,内地受棉价大幅上涨影响利润显著压缩,棉纱价格试探性上调但下游接受度明显不足,整体走货放缓,工厂负荷小幅下滑,产成品持续缓慢累库,企业对原料补库维持谨慎态度,观望情绪增强。目前纺企开机方面整体持稳为主,市场成交氛围平淡,纺企小单、散单为主,后续订单依旧不明朗。坯布市场延续弱势运行,织厂接单情况未有好转迹象,预计随着7月到来行情继续走淡。

后市预测:从当前市场整体情况来看,新年度减产致供应面紧张成为共识,减产刺激将继续支撑棉价。国际方面,宏观层面紧张影响棉花需求前景,美棉价格持续向下,外围支撑不足。目前高价棉向下传导不畅,下游跟涨乏力,产成品小幅累库。生意社分析师认为,淡季氛围影响下,叠加七八月高温或将影响纺企开机情况,需求端短期难言好转,预计7月棉价或仍将震荡下滑,但下跌幅度不会太大。

1

连翘商品报价动态(2024-04-26) 2024-04-26

2

4月26日生意社连翘基准价为121.25元/公斤 2024-04-26

3

连花清瘟海外版图扩大 获肯尼亚注册批文 2021-03-17

4

连花清瘟获毛里求斯“中成药”注册批文 2020-09-22

5

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

6

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商