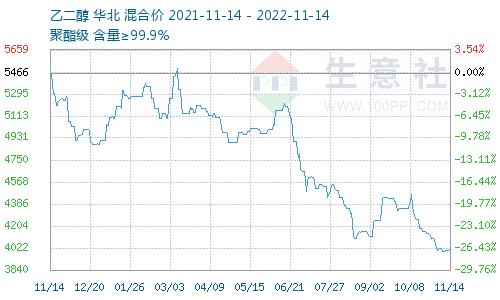

港口小幅去库 乙二醇价格底部支撑强化

据生意社数据显示,11月14日,国内油制乙二醇均价为4012.50元/吨,较上一交易日上涨0.31%。期货方面,14日主力合约eg2301收3975元/吨,日涨2.63%。日内乙二醇港口货市场现货商谈价在3980元/吨附近,12月下商谈价格在4025元/吨附近。远期现货略有升水,短期来看,市场触底预期强化。

生意社730k线显示,近期乙二醇日线价格逼近7日均线后小幅上穿,乙二醇价格止跌企稳,逐步进入短趋向上通道。

近期行情走好,主要基于以下因素:

1.港口小幅去库,据生意社跟踪数据显示,2022年11月14日华东主港乙二醇现货库存总量82.37万吨,较10日乙二醇现货库存总量85.0万吨,去库2.63万吨,较上月13日库存88.43万吨,环比下降6.8%。海外进口量缩减,港口库存因海外到港量减少而得到缓解。

2.乙二醇价格跌至低位,行业装置亏损压力较大,减产预期有所强化。据悉,美国一套36万吨/年的MEG装置计划于11月中开始停车,重启时间待评估;11月初安徽一套30万吨/年的合成气制MEG装置受前道检修影响降负至4成附近运行,恢复时间待定;安徽另一套30万吨/年的合成气制MEG装置11月初前后已按计划停车,重启待定;浙江一套235万吨乙二醇装置3#80万吨生产线因故负荷下调至8-9成,目前1#、2#基本满负荷运行;受乙二醇效益不佳影响,11月初-海外供应商针对其位于美国的装置进行适度减产。另外据悉该供应商位于科威特的一套53万吨/年的乙二醇装置此前已经重启,预计后期开工负荷将进行压缩。

供需基本面难言改观 中期偏弱

产业链下游生产逐步进入年末收尾阶段,下游聚酯和终端织造印染负荷有下降预期,供需面难言改观。

需求端,下游聚酯产业链各品种全体降负减产,其中以聚酯端减产幅度最大, PX/PTA目前处于投产真空期,叠加前期PX/PTA加工费压缩严重, PX中国开工率72.56%,较上周下跌0.96%,较11月初下跌6.78%,连续3周降负,受PX供给缩量影响,PTA随后开始降负,PTA本周开工率73.3%,较上周下跌0.85%,较月初下跌2.88%,连续两周减产降负。聚酯端本周开始全面降负,综合开工率由之前的81.06%跌至78.23%,其中长丝降负最为明显,跌至64.12%。

供应端,新装置投产加速进行,乙二醇保持高投产低开工的格局。陕西榆林一套180万吨装置其中两个60万吨装置已顺利开车,剩下60万吨预计本月开出。内蒙古一套30万吨/年的合成气制MEG装置10月底已重启,预计周内出产品,后期计划在4成负荷运行,据悉,该装置前期于10月初故障停车检修。

国内开工率数据显示,10月乙二醇整体开工率54.74%,环比上升。目前乙烯法乙二醇开工率在60%以上,其他工艺开工率在25%附近,截至10日综合开工率50.38%,高于7/8/9月份。

目前乙二醇聚酯工厂备货天数15.1天,环比上周上涨0.9天,存在一定的隐性库存,供强需弱的格局依旧存在。

成本面支撑强化

目前各工艺乙二醇仍有亏损,虽然近期略有好转,短期内依旧需要观望成本端支撑情况,预计乙二醇短期内震荡偏强运行,但是长趋势上行空间有限。

1

金银花商品报价动态(2024-04-19) 2024-04-19

2

河北省邢台市巨鹿县金银花走动加快 行情稳定 2024-04-19

3

连花清瘟海外版图扩大 获肯尼亚注册批文 2021-03-17

4

世界中药市场 日韩所占份额远超国内 中医药出海如何破局? 2020-08-17

5

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

6

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商