价格走势一览

回顾3月冷热板卷的行情,在经历了月初的向好预期后,在宏观面、交通运输受限和需求不及预期加上金融股票市场的大跌的影响下,冷热板卷出现震荡下跌的走势,月后期宏观方面又存有利好预期,需求面的恢复和市场心态的好转,给市场价格上行带来支撑。

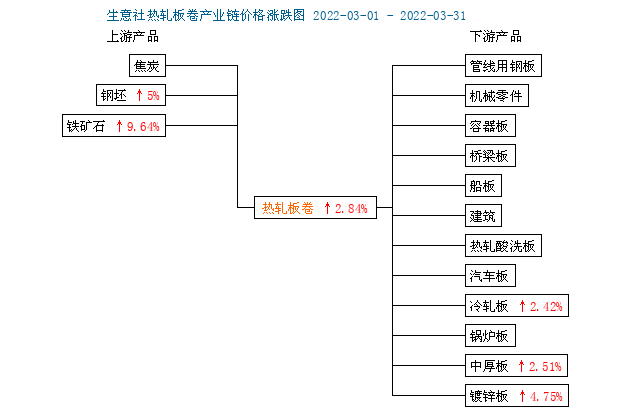

截止3月31日国内热卷均价为5212元/吨,较上月上涨2.84%;冷轧板均价5650元/吨,较上月上涨2.42%。

焦炭、铁矿石、废钢整体以波动上行为主,原料端在自身供需面、宏观经济数据等因素推动下明显上涨,作为钢铁企业生产的主要原材料,其消耗占企业生产成本的70%以上,钢厂生产采购成本增加,利润空间不断下滑。3月30日,铁矿石(澳)市场均价998.33元/吨,较月初上涨7.33%;焦炭市场均价3338.0元/吨,本月上涨中已经累涨600元/吨,较月初上涨21.91%,废钢市场均价3511.94元/吨,较月初上涨4.15%。

本月冷热板卷价格震荡上涨其重要支撑因素是海外需求推涨,俄乌冲突升级,作为俄乌重点出口钢材的热轧板卷对外贸易严重受阻,使得欧洲市场对冷热板卷的供给出现真空。国内热卷和部分冷轧的海外订单因此增加,大部分订单在4月或5月发货,预计4、5月中国热卷出口量将大幅增加。

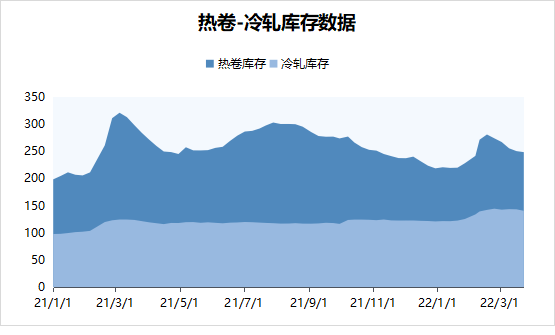

3月冷热板卷的社会库存下降,表现较强的降库为热卷,在产量小幅增长的同时实现去库的最大幅度,冷轧的波动相对小些。

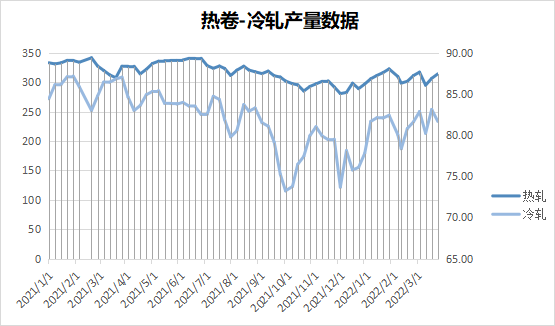

3月中下旬开始北方限产影响逐渐减弱,多家热轧钢企陆续复产,热轧产量月环比增量,但是疫情对唐山地区生产有所影响,热轧总体产量低于正常量。冷轧产量波动较大,月底产量又有所微升,增量不明显少于月初预期。

3月份虽然有疫情扰动,下游需求回升有限,国内需求放量幅度较小,但受外需推动,叠加利润空间不断下滑,推升钢厂挺升意向,冷热板卷的价格得以保持在较高水平。对于4月份的推测,市场对于需求回升预期较强,宏观利好政策增强市场信心,房地产放松政策和多地基建的开工,都有利于钢材的需求,且短时间俄乌冲突造成的欧洲供给缺口还未能修补,4月海外订单还将持续增长。供应端随着天气转好,钢厂产量提升,但当前疫情还有较大不确定性,短期原材料的到货和开工充满不确定性。综合来看,4月上半旬需求放量空间仍有限,但是在出口订单推高和原材料价格居高的情况下,市场价格下调有限,预计4月份冷热板卷市场价格偏强震荡运行。

1

2

4月25日生意社黄芪基准价为24.00元/公斤 2024-04-25

3

连花清瘟海外版图扩大 获肯尼亚注册批文 2021-03-17

4

连花清瘟获毛里求斯“中成药”注册批文 2020-09-22

5

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

6

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商