2022年3月,国内建筑钢市先扬后抑再扬:上旬,受国际市场动荡波及,国内大宗商品强势拉涨,焦炭、铁矿等原料价格整体走强,国内建筑钢价格大幅冲高;中旬,叠加多地疫情复发,黑色系商品大幅走低,国内建筑钢价格大幅下跌;下旬受宏观消息刺激,黑色系商品走高,市场情绪回暖,现货价格震荡回升,钢材市场呈现小幅探涨走势。

根据生意社价格监测,普中板(材质:Q235B;规格:20)月初(3月1日)价格为5026元/吨,月末(3月31日)价格为5152元/吨,较月初涨2.51%。

根据生意社价格监测,锰板(材质:Q345B;规格:20*2200*L)月初(3月1日)价格为5226元/吨,月末(3月31日)价格为5358元/吨,较月初涨2.53%。

一、影响因素

1、原材料

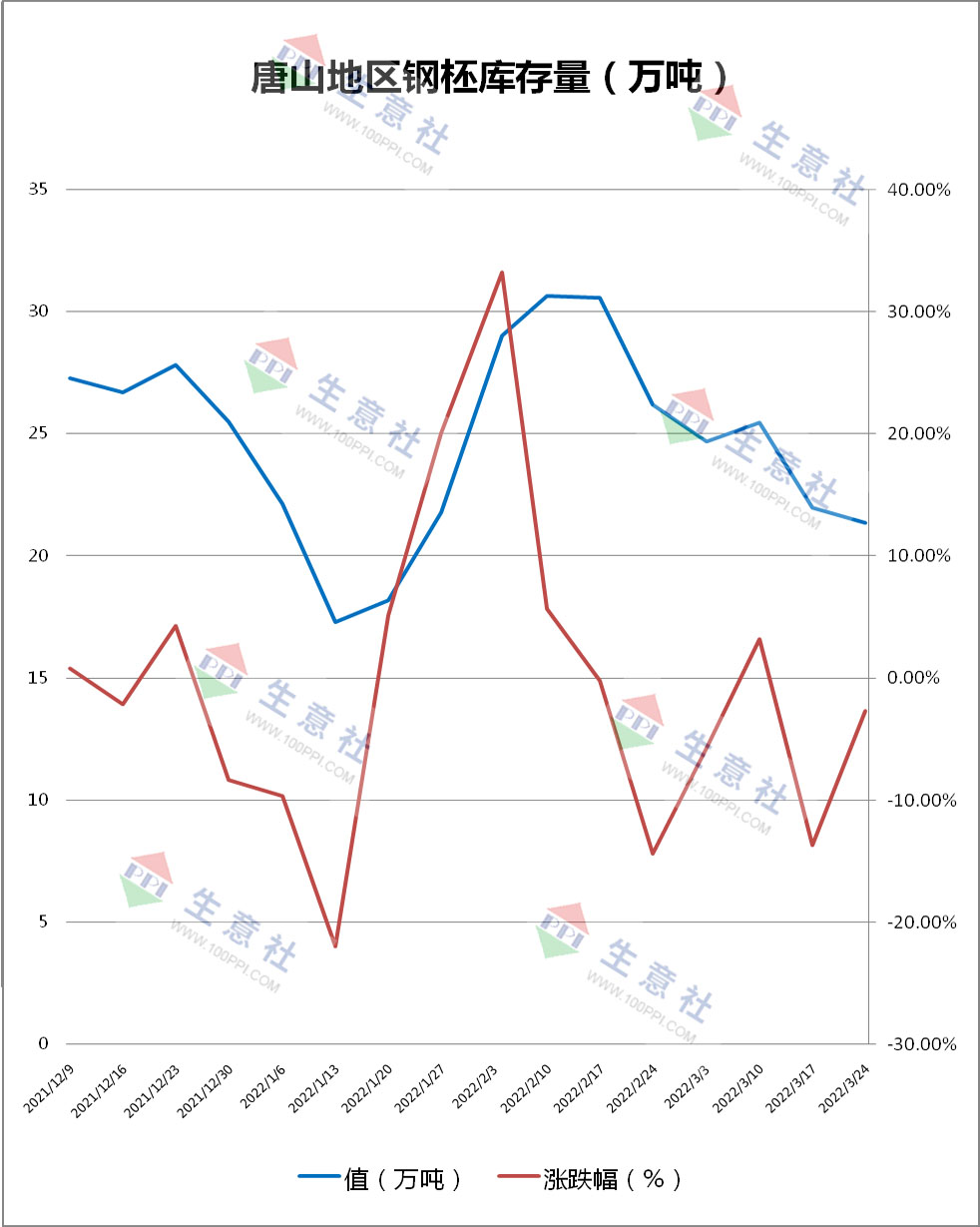

钢柸:3月份钢柸市场整体呈上涨态势。市场库存偏低,焦炭等原料价格上涨刺激,钢坯价格持续上行,一度创下年度新高,并且唐山等地受公共关系事件管控,交通运输受阻,下游需求放缓,同时,更多钢企停产检修,整体呈现供需双弱格局。库存方面,截止3月24日唐山钢柸库存量21.37万吨,较上周减0.06万吨。

焦炭:本月焦炭市场共提涨三轮,累计提涨600元/吨。从走势图来看本月提涨主要集中在上半月,下半月市场走势较平稳。焦化企业方面目前开工率有一定提升,但整体依旧偏低,目前厂内焦炭库存普遍偏低,受汽运难度较大影响,目前焦炭供应整体依旧偏紧。下游钢厂方面近期钢厂整体复产,目前开工较好,备货积极性较高,对焦炭需求较好。咱目前货源偏紧需求较好的大环境下,焦炭市场历经三轮提涨。进入下旬后国内部分地区有公共卫生情况出现,焦化企业受影响开工尚可,受利润回升影响,多数焦企开工积极性较高,但受目前国内多地公路运输受限,汽运运输较困难,火运目前较紧张,部分焦企厂内库存升高,有一定限产迹象。而下游目前受发运不畅影响,焦炭采购难度加大,有被动限产现象。供需双弱,市场整体进入弱平衡走势,市场价格较为稳定,市场气氛观望为主。据生意社价格监测显示,2022年3月焦炭市场历经三轮提涨,累计涨600元/吨,截止发稿山西地区一级冶金焦价格在3394元/吨,月度涨21.47%。

2、国内社会库存

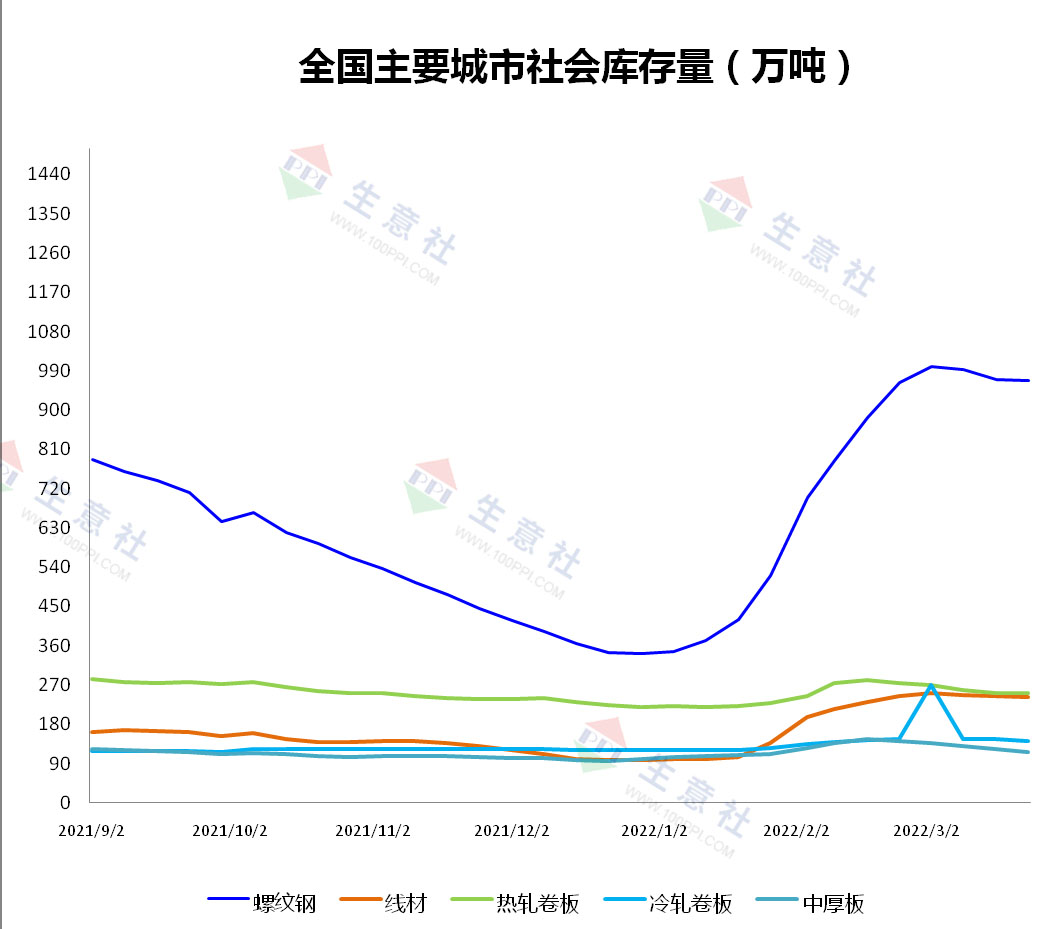

截止到3月25日,全国螺纹钢社会库存967.6万吨,环比上周减2.75万吨;线材社会库存241.5万吨,环比上周减1.68万吨;热轧板卷社会库存250.62万吨,环比上周减1.78万吨;冷轧板卷社会库存142.81吨,环比上周减2.53万吨;中厚板社会库存116.63万吨,环比上周降6.42万吨。本月国内建筑钢社会库存及钢厂库存双双下降,库存拐点正式显现。

3、国内进出口

据海关总署数据显示,2022年1-2月中国累计出口钢材823.4万吨,同比下降18.8%,出口平均价格为1443.08美元/吨,较去年同期增加571美元/吨。

2022年1-2月,我国进口钢材220.7万吨,较2021年11-12月减少21.8万吨,下降9.0%;较上年同期减少18.9万吨,下降7.9%;进口均价1471.5美元/吨,较2021年11-12月增加9.0美元/吨,增长0.6%;较上年同期增加375.9美元/吨,增长34.3%。

4、需求

3月初国内各地工程相继启动,终端需求保持上升趋势,尤其是北方地区,成交量环比明显增加。3月中旬开始国内多地公共关系事件复发,在防控措施趋严形势下,终端需求受到一定阻碍,成交量环比小幅回落。目前国内公共关系事件尚未好转,在严格管控措施下,运输、施工皆受到明显阻碍,部分地区需求进入半停滞状态,整体成交环比下降。

二、分析与预测

市场尚未形成一致预期,积极因素主要表现在:其一,宏观政策风向偏暖,稳增长的措施陆续落实;其二,地方政府积极主动,助力楼市走出颓势;其三,废钢价格高位运行,对电炉钢扩产形成抑制。消极因素主要表现在:其一,疫情管控尚未结束,全国性的需求释放或将延后;其二,焦炭、铁矿等原料价格抬升受阻,成本上移空间有限;其三,厂区库存再次累积,钢厂库存去化速度放缓。综合来看,预期向好,现实扰动,国内建筑钢市仍不具备大涨大跌的条件。预计国内中厚板价格或5050-5200元/吨的区间波动,低合金板价格或5250-5400元/吨的区间波动。

1

连翘商品报价动态(2024-04-19) 2024-04-19

2

4月19日生意社连翘基准价为125.00元/公斤 2024-04-19

3

连花清瘟海外版图扩大 获肯尼亚注册批文 2021-03-17

4

连花清瘟获毛里求斯“中成药”注册批文 2020-09-22

5

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

6

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商