2021年,国内聚乙烯现货市场整体呈现“M”型走势,三大品种年内波动频繁,行情忽高忽低,但涨幅大于跌幅,三大品种出现不同程度的上涨,其中LLDPE相较其他两大品种涨幅明显。回顾2021年,聚乙烯现货市场出现两次较为突出的高点,分别在3月份及10月份,同时也在10月份迎来了年内最高点。综合来看聚乙烯现货市场二季度及年末走势偏弱,下面具体来看。

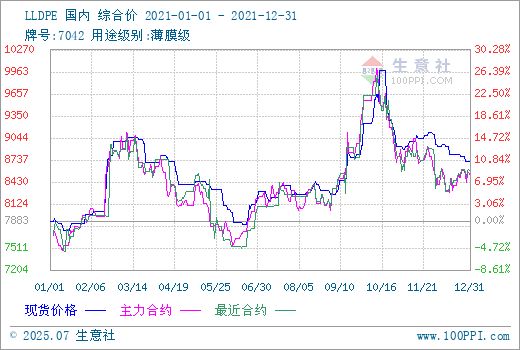

据生意社监测数据显示,1月1日LLDPE华东市场均价在7883.33元/吨,12月31日均价在8710.00元/吨,年内上涨幅度在10.49%。年内最低点出现在1月13日,LLDPE华东市场均价在7750.00元/吨,最高点出现在10月19日,LLDPE华东市场均价在9983.33元/吨,最大震幅为28.82%。

据生意社监测数据显示,1月1日LDPE华东市场均价在11125.00元/吨,12月31日均价在11825.00元/吨,年内上涨幅度在6.29%。年内最低点出现在6月17日,LDPE华东市场均价在9425.00元/吨,最高点出现在10月13日,LDPE华东市场均价在13975.00元/吨,最大震幅为48.28%。

据生意社监测数据显示,1月1日HDPE华东市场均价在8166.67元/吨,12月31日均价在8800.00元/吨,年内上涨幅度在7.76%。年内最低点出现在1月18日,HDPE华东市场均价在8000.00元/吨,最高点出现在10月12日,HDPE华东市场均价在10133.33元/吨,最大震幅为26.67%。

通过生意社月K柱图可以看出,2021年聚乙烯市场有5个月上行,7个月下行。其中2月及9月涨幅相对明显,1月及7月跌幅相对较小。

回顾2021年,聚乙烯现货市场年内出现两次过山车走势,行情大起大落,分别在3月和10月迎来高点,同时也是在10月刷新年内新高。下面具体按季度来看。

第一季度,聚乙烯现货市场先低后高。年初聚乙烯市场延续了2020年末的跌势,春节前弱势为主,但整体跌幅不大。直到春节后迎来大涨行情,聚乙烯市场接连调涨。期间石化库存低位,市场供应端带来一定利好,另外美国极寒天气冲击当地的炼油及相关化工品生产装置运行,化工生产陷入瘫痪状态,受此影响原油及塑料原料纷纷大涨,连塑期货市场也有所冲高,现货市场跟随上行。

第二季度,聚乙烯现货市场三大品种大幅回落。在经历了一季度的大涨行情后,二季度聚乙烯现货市场利好因素不足,集体进入下跌通道,其中LDPE下跌最为明显,二季度跌幅达16.58%。塑料原料市场在一季度冲高后回归理性迅速下跌,原料支撑不在。加之二季度处于需求淡季,终端需求带来的支撑有限,农膜以阶段性开机为主,少量生产,其他企业多数停机,包装膜企业也同样开工率有限,原料消耗较少,下游工厂采购积极性偏低。商家积极让利出货但效果并不理想,下游心态谨慎观望情绪明显,市场实盘交投有限。直到二季度末,国际油价持续走高给聚烯烃产业链带来明显支撑,聚乙烯现货市场才迎来止跌上涨行情。

第三季度,聚乙烯现货市场先弱后强。此阶段LDPE市场呈连续上涨态势,与其他品种出现一定偏差,HDPE及LLDPE呈现先低后高态势。三大品种出现明显走强集中在9月。三季度LDPE调涨幅度高达3000元/吨。三季度正值金九,原料市场再起波澜,成本面支撑强劲,连塑期货市场强势上行,加之聚乙烯现货市场迎来传统需求旺季,期间检修企业较多,进口量减少,以及双控政策影响下煤炭减产暴涨等多重利好支撑聚乙烯市场不断冲高。

第四季度,聚乙烯现货市场热度明显减淡,续涨动力不足,价格下跌。从走势图可以明显看出,十一小长假过后,煤炭继续大涨利好下,聚乙烯现货市场延续了9月向上走势,仍有一周的上涨行情,也是在此期间创了年内高点。但后期随着煤炭价格被干预,聚乙烯检修企业的恢复以及新产能投产,市场供应方面增加,另外需求方面逐渐减少,聚乙烯现货市场在10月中旬开始走跌,并将弱势延续至年末。期间LLDPE受期货市场影响较大,波动较显频繁。HDPE较显平稳在11月开始便维持横盘整理态势。

通过生意社期现对比走势图可以看出,2021年连塑期现货市场走势分歧不大,也呈现“M”型走势,除了在年末期货走势比现货走势偏强外,走势相对统一,最高点均出现在10月,随后开始震荡走跌。

整体来看,今年宏观因素、成本强势及进口量下降,均给聚乙烯现货市场带来利好支撑。 走势相较2020年偏强,同期价格也均高于2020年。当前虽然原料端成本支撑仍存,石化库存处于相对低位,但同时市场检修企业不多,终端需求处于弱势,聚乙烯现货三大品种进入横盘整理阶段。后期春节即将到来,下游工厂逐渐开启放假模式,需求进一步有减少,业者心态谨慎,看跌情绪较浓,短期内聚乙烯三大品种难有大涨,或延续窄幅振荡为主。2022年聚乙烯现货市场或仍以震荡偏强为主,走势相较2021年平缓,另外高压新增产能有限,市场供应偏紧,价格可能仍保持高位。

1

党参商品报价动态(2024-04-23) 2024-04-23

2

岷县市场:党参成交货源不多 整体交易平缓 2024-04-23

3

世界中药市场 日韩所占份额远超国内 中医药出海如何破局? 2020-08-17

4

陇南宕昌党参薄片进入美国市场 2020-03-16

5

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

6

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商