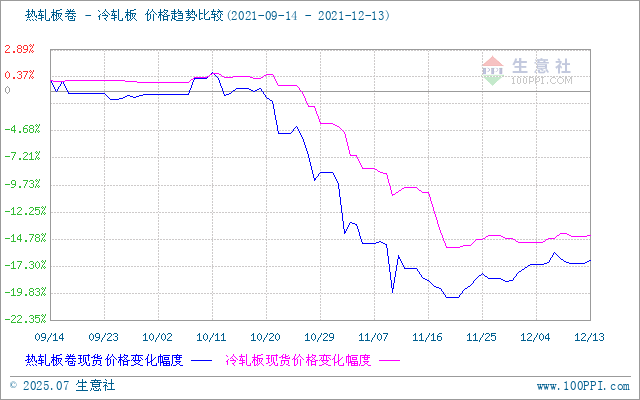

热轧板卷-冷轧板价格走势比较(12.6-12.12)

据生意社价格监测,截止12月12日,国内热卷现货市场主流报价4850元/吨,较上周上涨10元/吨左右,同比涨幅8.62%;国内冷轧现货市场主流报价5556.67元/吨,较上周上涨40元/吨左右,同比降幅0.37%。

供给方面

截止9日,全国热轧钢厂产能利用率72.19%,周环比上涨0.50%;周产量282.56万吨,周环比上涨1.93万吨。全国冷轧钢厂产能利用率77.18%,周环比上涨4.39%,钢厂周产量78.12万吨,周环比上涨4.44万吨。

库存方面

截至9日,全国热轧钢厂库存88.66万吨,较上周减少1.54万吨;社会库存239.98万吨,较上周增加2.89万吨;全国冷轧钢厂库存32.21万吨,周环比下降0.9万吨,社会库存122.53万吨,周环比增加0.01万吨。

基本面看,热轧本周南方部分地区钢厂生产恢复产量增加,厂库下降,资源运转正常加上整体去库速度较慢,社会库存增加;冷轧产量周环比上涨明显,厂库下降,社库基本持平。

市场方面

本周轧钢市场呈现周初上涨,周尾下跌的情形,由于季节性原因,市场消费一般,短期内部分南方地区市场出现需求恢复性释放,市场需求呈现“南强北弱”差异化格局,整体上下游需求的跟进能力整体持弱,从根本上缺乏持久助力。下游补库积极性不高,厂家订单压力尚存,短期内有呈增库态势,部分地区存在暗中小幅让利出货现象。

宏观方面

本周初央行宣布决定于本月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。此消息一出,对钢材市场心态有一定的提振作用,期卷持红上行,全国热卷现货价格跟涨。但是宏观利好短期作用有限,对轧钢价格实质性作用不大,随着周后期利好作用淡化,价格上行受阻,冷热板卷价格重返弱势。

原料方面

从铁矿近三月价格趋势可以看出,铁矿整体处于下行通道,自11月19日起,价格有所回升,近期处于区间内反复震荡。截至10日,中国全国45个港口进口铁矿库存为15484.91万吨,环比上周增加27.98万吨。铁矿库存情况如上图。本周港口库存保持累增趋势,11月以来,港口库存连续累增,港口累库压力逐增,港口库存高位运行。现货市场上,钢厂实际铁矿需求受环保等因素减产压制,日均铁水产量持续下行。

总体而言,本周钢坯、铁矿石、焦炭、废钢价格波动不大,钢厂生产成本基本维持低位,毛利率提高,促进钢厂复工动力。随着北方地区气温走低,南北市场需求不断分化,北方补库积极性不高,南方尚有原材料备货意愿,但江浙一带疫情,对钢厂运输和工地开工带来一定影响。

后市预测

本周虽有将准和高层调稳增长等宏观利好刺激,轧钢价格小幅反弹,但刚才需求释放持续性不足,对钢材难以形成支撑,热卷需求周环比下降18%。当前需求特征明显表现为南强北弱,北材南下进程加速,对南方市场形成冲击。综合考虑国内外宏观经济和产业链上下游的各项指标,生意社分析师认为,轧钢价格难现明显增长,预计短期内偏弱震荡运行。

1

亳州市场:青翘市场货源走销不及前期畅快 2024-04-23

2

连翘商品报价动态(2024-04-23) 2024-04-23

3

连花清瘟海外版图扩大 获肯尼亚注册批文 2021-03-17

4

连花清瘟获毛里求斯“中成药”注册批文 2020-09-22

5

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

6

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商