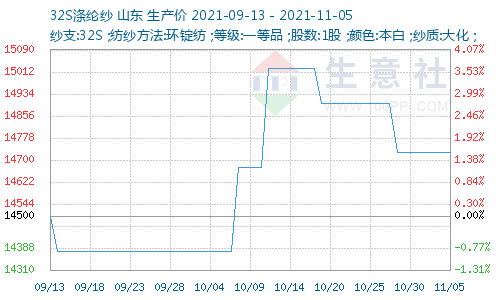

据生意社价格监测显示,本周,上游涤纶短纤偏弱震荡,纯涤纱报价持稳,截止11月5日山东地区纯涤纱均价14725元/吨,与上周持平。本周,据广东、江苏、浙江等地部分贸易企业反馈,本周气流纺纱、环锭纺纱报价高位企稳、波动大幅收窄,随着江苏、河南、山东等纺织大省限电政策持续放松,供给量加快恢复,气流纺、中低支环锭纺纱销售形势有所好转。但是纱线贸易商、布厂囤货意愿偏低,大部分中小纱厂库存维持高位。

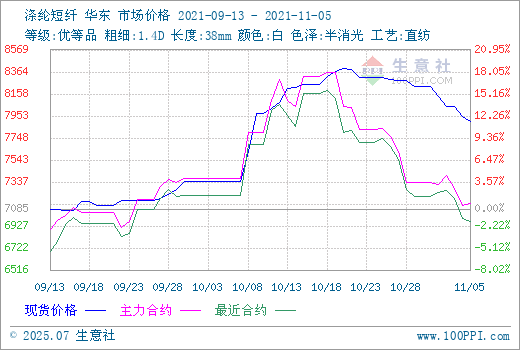

上游原料:美联储官宣Taper:11月起每月少购债150亿美元,重申高通胀源于暂时性因素;EIA原油库存超预期,美油盘中重挫5%,欧洲天然气涨超10%。昨日PTA2201合约收盘5002,较上一交易日下跌2.91%,MEG2201合约期价收盘5563,较上一交易日下跌2.74%,聚酯产销整体依旧清淡,短纤个别点价成交尚可。受原料价格下跌影响,短纤震荡收跌,受双控、限电政策放缓影响,产量有所回升,工厂总体产销在46.05%左右,产销气氛回落。短期上游原料价格下跌削弱短纤成本支撑,预计期价或维持底部偏弱震荡。

下游需求:纺织市场在“金九银十”传统旺季一直表现的不温不火,与市场预期差距较大。目前部分地区限电政策有所宽松,织造厂、纱厂开机率上升,客户询价较以往有所增加,但高价位下企业采购仍属谨慎,欧美等国采购商“双节”订单进入尾声、全球新冠疫情再次抬头等多方面因素,广东、江苏、浙江等下游织造企业以刚需采购为主。

后市预测:终端上,9月数据显示国内纺织品、服装出口情况尚可,但内销数据疲软,整体需求旺季已接近尾声,11月份市场行情将逐步平淡。纺织整体需求弱势未曾改变,企业刚需补库为主,短期内行情企稳运行,市场多持观望心态,预计短期内维持平稳运行为主。

1

4月25日连大豆早盘上涨 2024-04-25

2

4月25日生意社大豆基准价为4732.00元/吨 2024-04-25

3

2024年一季度全球大豆加工量为7608万吨 2024-04-23

4

3月份中国从美国进口的大豆数量同比减半 2024-04-22

5

生意社:供应相对趋紧 国产大豆行情小幅回升 2024-04-22

6

生意社:终端需求低迷 国产大豆行情持稳 2024-04-18

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商