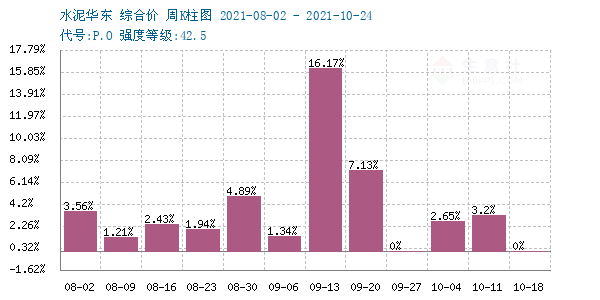

据生意社监测显示,10月,华东地区水泥行情大幅上涨,月初价格为629.33元/吨,月末价格为666.67元/吨,涨幅5.93%,当前价格环比上涨了5.93%,当前价格同比去年上涨了35.23%。

十一长假过后,限电限产影响进一步严峻,水泥供应紧张,各大厂家纷纷上调报价,水泥价格呈上涨趋势。月中后,行情涨至高位盘整。

分地区来说,江苏地区,受能耗双控的影响,从10月11日起,江苏常州、苏州等地区部分厂家通知高标水泥价格上调,涨幅在30元/吨。

浙江地区,需求较好,库存紧张,10月11日左右浙江地区部分水泥家通知各品种水泥价格上调,涨幅在30元/吨。

福建地区,需求较好,市场货源紧缺,10月12日日福建地区部分水泥家通知各品种水泥价格上调,涨幅在70元/吨。

上海地区,受江苏水泥上涨带动,10月11日左右上海地区水泥厂家通知各品种水泥价格上调,涨幅在30元/吨。

十一国庆长假过后,限电限产情况没有大幅改善,水泥企业库存持续下降,原材料尤其是煤炭价格大幅上涨也给予水泥成本压力,水泥生产成本大幅增加。如上图所示,10月前二周连续上涨,第三四周涨势稍缓,行情高位盘整。10月12日起,江苏、安徽、浙江等多地发布通知,允许电价浮动,错峰用电。此一政策加大了水泥生产成本,水泥行情有望继续走高。

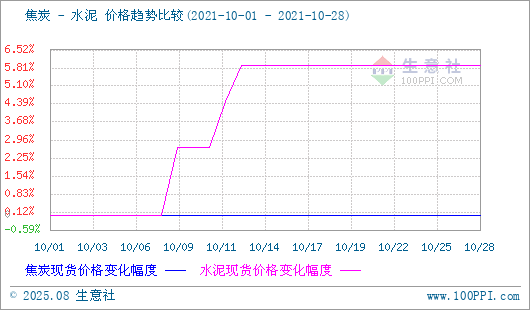

10月焦炭行情高位盘整,山东港口焦炭市场价格暂稳,两港库存小幅回升,现港口准一级焦主流现汇出库价在4250-4300元/吨,港口市场心态偏弱,整体交投不活跃,货源有限,部分贸易商不报价。近期环保政策趋严,焦钢企业都面临一定程度的限产,供需双弱,原煤价格目前仍处高位,焦企利润偏低,焦企限产预期趋严,焦炭供应后市预期紧张,目前入炉成本高企,焦化企业挺价心态较强。焦炭行情持续高位,成本居高不下,为水泥行情提供了成本支撑。

下游:国家统计局数据显示,1―9月份,全国房地产开发投资112568亿元,同比增长8.8%;比2019年1―9月份增长14.9%,两年平均增长7.2%。1―9月份,商品房销售面积130332万平方米,同比增长11.3%;比2019年1―9月份增长9.4%,两年平均增长4.6%。

据生意社预计,水泥库存供应持续紧张,市场需求较好,故生意社水泥产品分析师认为,短时间内,水泥市场行情以上涨为主。

1

岷县市场:当归饮片上货量大 整体交易走缓 2024-05-08

2

5月8日生意社当归基准价为115.00元/公斤 2024-05-08

3

世界中药市场 日韩所占份额远超国内 中医药出海如何破局? 2020-08-17

4

2019年12月中国中药材及中式成药出口量为1.5万吨 同比增长25% 2020-01-15

5

生意社:外部资本活跃 中药材行情在顶部震荡 2024-04-29

6

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商