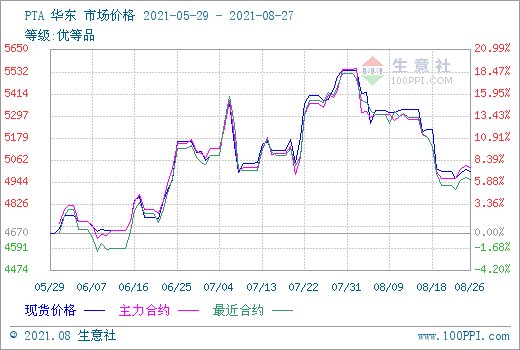

国内PTA现货市场止跌企稳,本周呈现小幅上涨态势,截止8月27日市场均价在5010元/吨,较周初上涨0.92%,同比上涨39.48%。期货价格走势基本相同,截止8月27日主力合约结算价在5000元/吨。供应方面,下周部分PTA装置计划重启,其中海伦石化120万吨、虹港石化1#150万吨、中泰化学120万吨PTA装置计划重启。当前行业开工率79%以上,装置负荷有望进一步提升。若9月合约货供应或按常规比例提供,华东地区现货偏紧局面有望得到缓解。

近期国内PTA装置变化统计

| 生产企业 | 装置产能(万吨/年) | 装置变化 |

| 逸盛新材料 | 330 | 开工8成左右 |

| 海伦石化 | 120 | 6月7日左右技改停车,预估8月底重启 |

| 虹港石化 | 150 | 8月23日凌晨停车,8月24日未能出料,延期至8月28日左右重启 |

| 240 | 8月23日凌晨停车,8月24日出料 | |

| 中泰石化 | 120 | 8月6日停车,计划重启 |

本周国际油价走势上涨,当前美国WTI原油期货市场主力合约结算价报67.42美元/桶。周初连续3个交易日走高,追平了上周的原油跌幅,主要影响因素为美国石油协会(API)数据显示,上周美国原油和成品油库存下降,加之美国能源信息署(EIA)周三例行公布的库存数据显示,原油库存连续第三周下降,推动油价继续上行,但是疫情蔓延也使得原油价格承压,周四收盘价格有所回落。综合来看对PTA成本端形成了一定的利好支撑。

但下游聚酯产销整体平淡,PTA需求转弱,抑制PTA行情反弹。当前聚酯行业开工率在83%附近,主流工厂负荷下降之后对PTA现货采购热情不高,导致PTA供应充足开始积累库存趋势。纺织终端订单不足,近期各类秋冬服装、家纺面料订单缺乏亮点,个别工厂停机销售库存为主,市场交投气氛愈加清淡。

生意社分析师认为,PTA新装置陆续开车中,装置开工率上调供应面将增加。短期内,终端织造市场行情难有明显改善,聚酯工厂持续减产,预计PTA将逐渐进入累库。叠加原油存震荡走弱趋势,PTA市场存在较多的利空,下周价格走弱的可能性较大,仍需关注油价和聚酯减产进度。

1

亳州市场:麦冬热度依然较高 走动保持畅快 2024-04-18

2

4月18日生意社麦冬基准价为128.00元/公斤 2024-04-18

3

世界中药市场 日韩所占份额远超国内 中医药出海如何破局? 2020-08-17

4

2019年12月中国中药材及中式成药出口量为1.5万吨 同比增长25% 2020-01-15

5

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

6

生意社:本周中药材市场冷热不均! 2024-04-07

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商