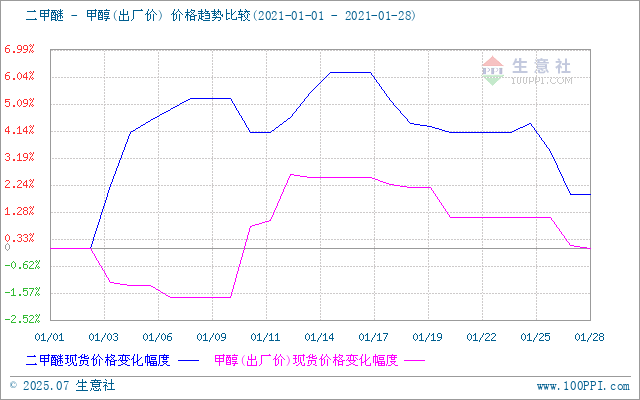

1月,二甲醚市场上半月以涨价为主,下半月走势却连续下跌,仅中旬在3500元/吨的关卡上维持了短短几天,价格便又跌回3500元以下,截止28日,主产区河南均价与月初相比仅差几十元。据生意社数据监测,1月1日二甲醚河南市场均价在3333.33元/吨,1月28日均价在3396.67元/吨,月内上涨1.90%,最大震幅为6.20%。截止1月28日,二甲醚国内各地区市场价格如下:

| 地区 | 规格 | 日期 | 报价 |

| 山东地区 | 二甲醚的质量分数:≥99.0% | 1月28日 | 3350-3430元/吨 |

| 河北地区 | 二甲醚的质量分数:≥99.0% | 1月28日 | 3370元/吨 |

| 河南地区 | 二甲醚的质量分数:≥99.0% | 1月28日 | 3410元/吨 |

1月上半月,二甲醚市场延续了2020年末涨势,节后由于国际原油走势坚挺,液化气民用市场大幅涨价,消息面利好市场心态,且下游节后存补货需求,入市积极性较高,市场成交氛围较好,厂家出货顺畅,库存多处于低位水平,大幅上调出厂价格。上半月仅在10-11日出现走弱,但随着国际原油上涨再次提振液化气市场,二甲醚市场继续跟随上行。

进入下半月,二甲醚市场接连走跌,虽然整体下跌幅度不大,但市场缺乏利好支撑,首先是原料甲醇方面,1月山东甲醇市场一波三折,期间多以窄幅震荡为主,整体走势偏弱。 当前甲醇市场运费不减,贸易商成本不低,下游采购积极性不高,且部分企业陆续停车放假,需求端支撑有限。成本弱势给市场带来的利好有限。其次是液化气民用市场,国际原油震荡下跌,消息面利空市场心态,市场成交氛围不佳,厂家连续下调出厂价格。随着民用气市场下跌,气醚差价逐渐收窄,二甲醚受此影响,库存压力升高,跟随下跌出货为主。

当前主产区河南市场多以止跌回稳,山东及河北市场也跟随回稳。成本甲醇弱势对市场支撑有限,民用气市场出现反弹,给二甲醚市场带来一定支撑,下游心态有所好转,入市热情增加,厂家库存压力有所缓解,价格止跌。2月受春节影响,市场节前节后或有小幅上涨行情,但市场终端需求有限,预计2月二甲醚市场或跌多涨少。

1

麦冬商品报价动态(2024-04-19) 2024-04-19

2

四川省绵阳市三台县花园镇麦冬产新结束 价格稳定 2024-04-19

3

世界中药市场 日韩所占份额远超国内 中医药出海如何破局? 2020-08-17

4

2019年12月中国中药材及中式成药出口量为1.5万吨 同比增长25% 2020-01-15

5

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

6

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商