据统计,2020年国内对二甲苯市场价格走势大幅下滑,年初均价为6900元/吨,年末均价为4300元/吨,全年跌幅为37.68%,由价格走势图中可以看出,国内PX价格最高点出现在年初,最高价格为6900元/吨,全年价格最低点出现在5月,最低价格为4000元/吨,综合全年来看,国内对二甲苯市场价格呈现低迷态势,PX市场价格走势受国内外因素共同影响。

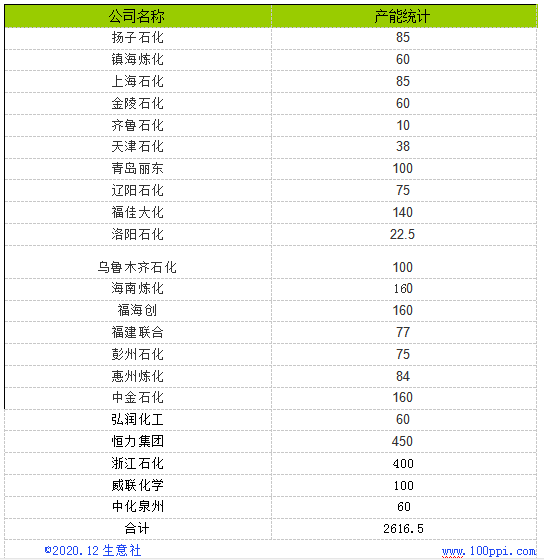

2020年全年中国PX总产能为2616.5万吨,国内新增产能560万吨,但是全年开工率在7.25成左右,总产量为1900万吨左右,然而2020年进口总量高达1300万吨左右,整体来看PX对外依存度有所下滑,2020年对外依存度为41%,国内新装置投产致使国内PX自给率大幅上涨,较2019年自给率52%上升至59%,但是PX外盘价格也是国内对二甲苯市场价格的最重要影响因素。

结合全年国内市场价格走势图和PX外盘价格走势图来看,PX市场价格走势可以分为三个阶段:第一阶段为年初至5月底,PX市场价格走势大幅走低阶段;第二阶段为6月至7月底,PX市场价格小幅回暖阶段;第三个阶段为8月至年末,PX市场价格重回跌势阶段。

第一阶段为年初-5月底,国内PX市场价格走势跌跌不休,国内价格由6900元/吨下滑至5月份的4000元/吨,跌幅高达42.03%。从产品供应方面来看,国内PX开工率在7成多,国内装置正常开工,国内现货供应充足,市场价格大幅走低。此期间受原油价格暴跌的影响,PX外盘价格大幅走低,PX外盘价格跌至历史新低位,外盘价格由857美元/吨CFR台湾走低至450美元/吨CFR台湾,外盘价格大幅下滑400美元/吨,外盘价格的暴跌是国内对二甲苯市场的一大利空影响,国内对二甲苯市场价格大幅下滑。从产业链上来看,第一阶段原油市场价格暴跌,由年初的58美元/桶受需求骤降、美国页岩油增产,以及美国储油能力达到瓶颈,尤其是库欣地区接近满负荷,引发了今年最受瞩目的事件之一,WTI交割月合约跌至-37美元的“负油价”事件,原油价格暴跌对于国内对二甲苯市场失去支撑,国内对二甲苯市场价格走势大幅下滑。下游PTA市场价格走势大幅下滑,PTA市场价格跌幅28.61%,此期间受国内公共卫生事件影响,纺织行业开工率低迷,对于上游需求大幅下滑,导致PX、PTA产品库存高企,市场价格跌跌不休。

第二阶段为6月-7月底,PX市场价格小幅上涨,国内市场价格从4000元/吨小幅上涨至4800元/吨,涨幅为20%,国内对二甲苯市场价格小幅上涨主要是国内需求有所好转,加之原油价格上涨,提振国内石化市场。第二阶段国内PX开工率不足7成,腾龙芳烃装置开工一条80万吨生产线,恒力石化新增产能450万吨,开工225万吨,扬子石化PX装置运行正常,金陵石化装置运行平稳,青岛丽东装置满负荷运行,齐鲁石化装置运行正常,乌鲁木齐石化装置开工在5成左右,国内对二甲苯供应正常,国内对二甲苯市场走货行情有所好转,PX市场价格走高。此期间国际原油价格大幅上涨,OPEC+进入超规模减产期,叠加疫情好转,需求有所恢复,国际油价开始攀升,在5-7月的OPEC+的超规模减产期内,WTI大幅反弹至40美元/桶左右,国际原油价格上涨形势对于PX市场价格带来成本支撑,PX价格回暖。PX外盘价格受原油价格走高拉动上涨,PX外盘价格由450美元/吨上涨至540美元/吨CFR台湾,PX外盘价格走高100美元/吨,外盘价格对于国内对二甲苯市场有一定的指导作用,对二甲苯对外依存度仍较高,外盘价格上涨是国内PX市场的利好支撑。加之下游PTA市场价格走高,国内PTA市场价格由3300元/吨上涨至3600元/吨,上涨幅度高达8.5%,开工率方面也有不同程度的上涨,PTA开工率在90%左右,此期间国内纺织行业有所好转,加之国外经济逐步复苏,孟加拉、缅甸、柬埔寨、越南陆续复工复产,对于国内纺织行业带来一定的利好支撑,国内对二甲苯市场价格回暖走高。

第三个阶段为8月至年末,PX市场价格重回跌势阶段,国内PX市场价格从4800元/吨下滑至年末的4000元/吨,跌幅为10.42%。此段期间国内PX装置开工再7成上下,扬子石化装置运行稳定,福海创装置开工一条线,彭州石化装置运行稳定,扬子石化PX装置运行正常,金陵石化装置运行平稳,齐鲁石化装置运行稳定,乌鲁木齐石化装置开工在5成左右,随着海南炼化二期 100 万吨 /年 PX 装置复产以及东营威联化学 100 万吨/年 PX 装置投产,国内供应量基本恢复至今年最 高水平,国内对二甲苯供应增加,对二甲苯市场价格走势重复跌势。PX外盘价格一直维持550-600美元/吨震荡,PX外盘价格变化不大,但是由于国内市场供应增加,国内市场价格走低。此期间原油价格一直在45美元/桶左右,虽然疫情仍在发酵,但经济继续复苏,油价进入相对平稳阶段,油价始终涨涨跌跌,区间震荡为主。就连8、9的墨西哥湾飓风影响,以及美国大选层出不穷的闹剧,也没有给油价再带来如OPEC+谈判破裂、WTI负油价类似的剧烈震荡。加之后期新冠疫苗有了重大突破,油价开启上行通道,叠加12月份初OPEC+达成减产协议也向油市释放了积极信号,国际油价震荡给国内石化产品带来一定的利好影响,PX市场价格跌幅不大。下游PTA市场价格此阶段走势先抑后扬,但是整体价格走势较为平稳,国外纺织行业没有明显回暖,国内出口行情不见好转,PTA市场价格维持低位水平,国内对二甲苯市场受影响走低。

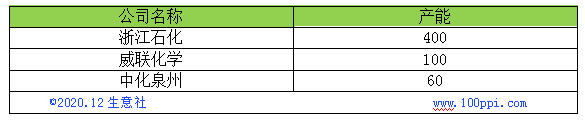

综合2020年PX产品自身来看,全国PX总产能为2616.5万吨,国内新增产能560万吨,国内新增产能统计如下:

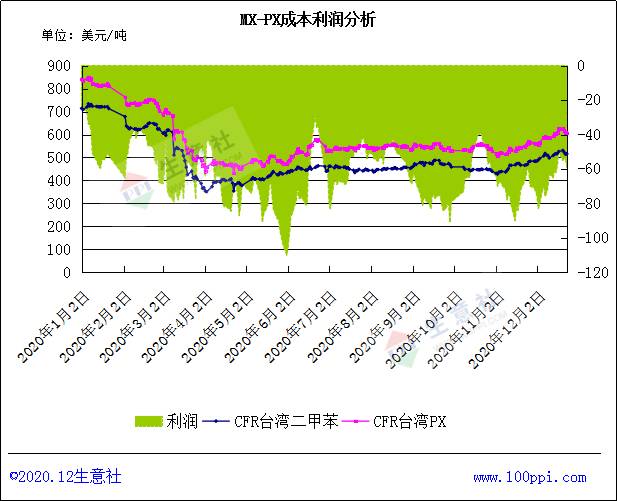

由上表中清楚的可以看出国内产能大幅上涨,国内供应增加。PX全年开工率在7.25成左右,全年产量预计在1900万吨左右,国内对二甲苯现货供应仍显不足,国内对二甲苯仍然存在较高对外依存度,这使得国内对二甲苯定价受国外影响较大。2020年新增产能均在下半年投产,致使国内供应大幅增加,国内对二甲苯市场价格大幅走低,加之PX产品2020年均为负利润时代,以混合二甲苯为原料的生产工艺利润走势如图:

PX生产工艺有两种,一种是石脑油为主要原料,另外一种是MX为主要原料。2020年用石脑油为原料生产PX利润有限,但是用MX为原料生产PX一直处于负利润,全年平均利润为-50美元/吨,利润为负成为2020年的新常态,国内对二甲苯行情不见好转,2020年PX市场价格大幅走低。。

国内部分PX是由混合二甲苯分离而来,原油价格和国内混二甲苯价格也是国内对二甲苯市场价格走势的影响因素,2020年是历史上比较特殊的一年,这即将过去的一年里,世界经历了史无前例的新冠疫情的冲击,全球经济遭到重创;以及欧美、亚洲等经济体纷纷出台经济援助计划,同样这一年也是经济艰难复苏的一年。国际原油表现跌宕起伏,我们同样见证了欧佩克(OPEC)+谈判破裂、超规模减产、“负油价”,以及闹剧百出的美国大选等诸多历史时刻。由二甲苯走势图来看,2020年混合二甲苯市场价格大幅下滑,整体涨幅为29.01%,一季度混合二甲苯价格暴跌,全球PX供需矛盾尖锐导致PX步入负利润时代。

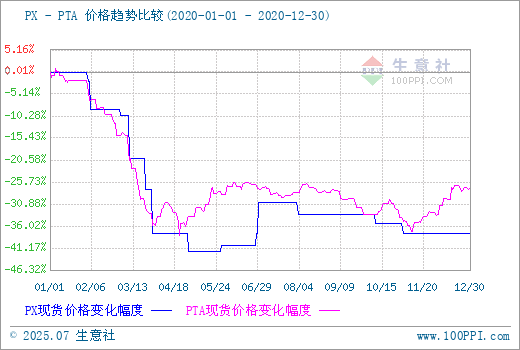

国内97%的PX用于生产PTA,2019年PX-PTA价格走势趋势比较,从上图中明显看出全年PX与PTA的价格走势相当接近,国内PX和PTA市场价格均大幅下滑,但是随着国际原油价格的震荡,2020年12月份纺织行业行情有所好转,下游价格上涨无疑是国内对二甲苯市场的利好支撑。

从近5年来国内PX价格走势图上可以看出,2020年是PX价格最低的一年。生意社PX分析师陈玲认为2021年亚洲PX市场仍将延续弱势,亚洲PX产能过剩,亚洲PX市场价格偏弱趋势更加明朗,上涨压力巨大。随着国内新产能释放,供应量继续大增,尽管明年国内PTA企业仍有新装置投产,需求有所提升,但PX新增产能更大,其中包括浙江石化二期500万吨/年PX装置投产,成为国内第一大PX龙头企业,江苏盛虹280万吨装置投产,PX自给率逐渐提高,国内进口量将大幅减少,国内供需有所改善,但是亚洲PX整体供应量已经过剩,日本和韩国等PX出口大国存在巨大压力,极有可能是让利销售到国内,与国内企业拼价格,PX生产亏损仍将持续,因此2021年PX依然维持偏弱格局,PX负利润成为常态,国内对二甲苯市场价格难以上涨,国内市场价格均价在5000元/吨左右,预计国内高价将出现在纺织春季销售旺季,国内对二甲苯市场价格在6000元/吨,但是随着国内新产能不断释放,预计国内低价也将在3800元/吨左右。

1

4月23日连大豆早盘下跌 2024-04-23

2

4月23日生意社大豆基准价为4732.00元/吨 2024-04-23

3

2024年一季度全球大豆加工量为7608万吨 2024-04-23

4

3月份中国从美国进口的大豆数量同比减半 2024-04-22

5

生意社:供应相对趋紧 国产大豆行情小幅回升 2024-04-22

6

生意社:终端需求低迷 国产大豆行情持稳 2024-04-18

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商