本周国内大部分地区建筑钢价继续上行,其中南方地区涨幅较大,北方地区价格波动有限。时值11月中下旬,受季节性因素影响,北方市场成交渐行渐弱;南方秋高气爽,需求保持一定韧性。随着原料端继续上涨,现货跟涨情绪明显,贸易商价格大幅推高,涨幅在30-40元/吨左右。

根据生意社价格监测,周初(2020年11月16日)至周末(2020年11月20日)中厚板价格呈上涨趋势。普中板(材质:Q235B;规格:20)11月16日价格为3860元/吨,11月20日价格为3892元/吨,较上周上涨0.83%。

一、影响因素

1、上游产品影响

板坯:本周国内钢坯价格继续上行。随着唐山等地空气质量转好,部分限产轧钢企业逐步复产,市场补仓拿货积极,对钢坯需求明显回升。同时,黑色系商品期货上涨,建材、板材等成品材价格上涨,以及焦炭第七轮提涨基本落实,均提振钢坯市场信心,在钢坯库存有限的情况下,价格不断刷新高点。

焦炭:本周,焦炭市场延续强势运行,主导钢厂基本基本第七轮提涨。当前,山西、河南、河北等地仍有关停落后产能预期,主产区焦炭供应持续偏紧,焦企看涨意愿并未减弱。近期钢价大幅提升,钢厂利润快速回升,钢企生产积极性高涨,原料采购积极,对焦炭提涨容易接受。

铁矿石:本周进口矿市场行情整体上涨。需求方面,东北地区降温降雪,鲅鱼圈等港口集港累库,部分钢企开启冬储;华北地区受空气质量转好,部分限产钢企复工,唐山地区钢厂烧结机开工率环比上周增加4.35%至73.91%;华东、华南地区钢企开工率高,对PB粉、纽曼粉、PB块矿等需求较好。本周国内高炉开工率86.46%,环比上周增加0.13%,较去年同期增加2.86%。

2、供给和需求的影响

本周南方地区建筑钢成交环比降幅不大,北方地区成交总体回落。以上海市场为例:周一,市场观望为主,成交表现一般;周二大幅拉涨,成交小幅放量;周三高位资源成交放缓,商家心态趋稳;周四现货继续推高,成交未见放量;周五受阴雨天气影响,成交相对平缓。总体来看,随着气温逐步降低,抢工期将进入尾声,需求端很难保持之前的强度,因此对现货价格的提振作用将趋弱。

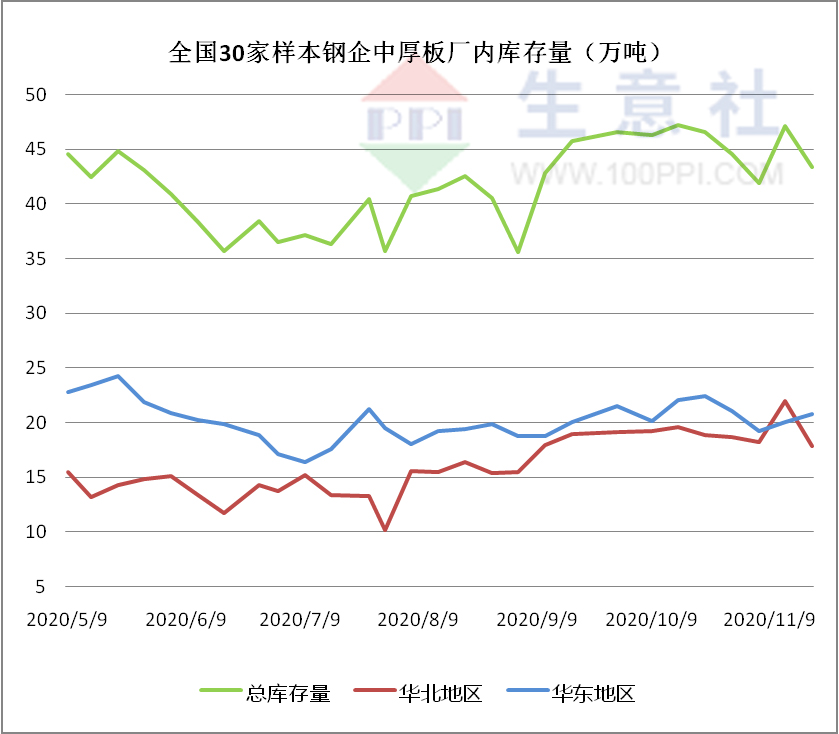

截止到11月20日全国30家样本中厚板生产企业厂内库存量43.39万吨,比上周减少3.74万吨;华东地区钢厂,中厚板总计库存20.79万吨,比上周增加0.76万吨;华北地区钢厂,中厚板总计库存17.9万吨,比上周减少4.1万吨。

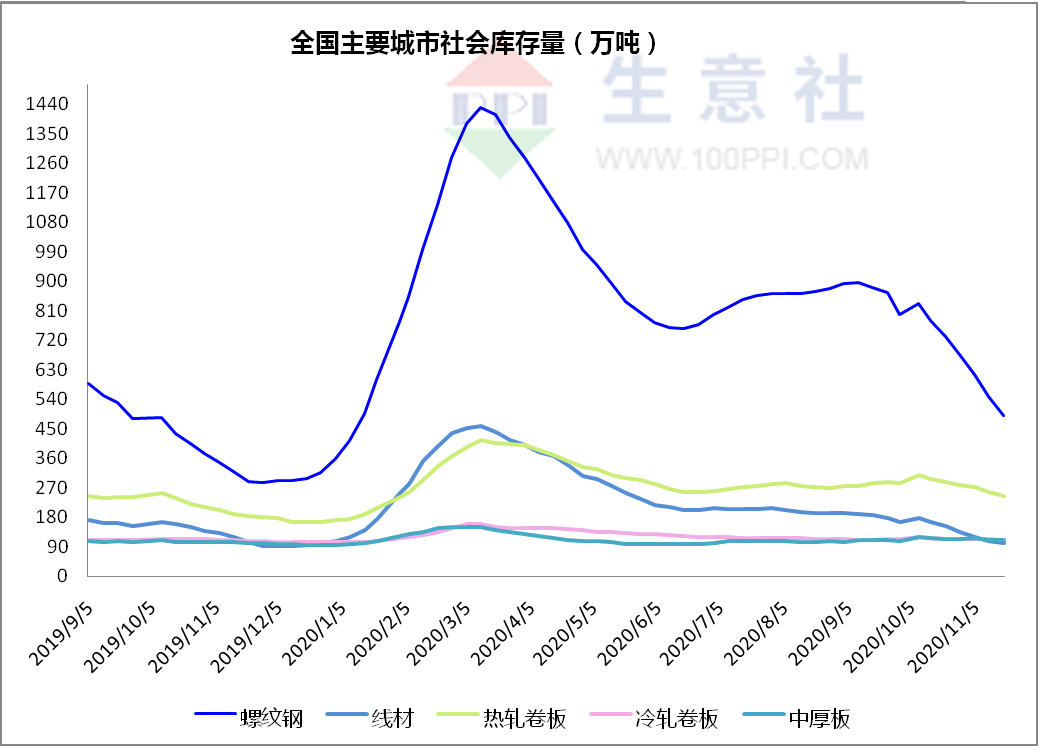

截止到本月19号,本周全国螺纹钢社会库存489.74万吨,环比上周下降58.23万吨;线材社会库存101.89万吨,环比上周下降5.72万吨;热轧板卷社会库存245.14万吨,环比上周下降11.54万吨;冷轧板卷社会库存108.47万吨,环比上周下降2.21万吨;中厚板社会库存111.58万吨,环比上周下降0.95万吨。本周国内建材社会库存及钢厂库存继续下滑,但降幅环比收窄。在环保限产影响下,局部产量小幅下降,但后期供应量或有恢复。

3、宏观动态

历经8年谈判,区域全面经济伙伴关系协定(RCEP)15日终于成功签订。由于囊括大幅关税减让、贸易投资便利化、经济技术合作、政策协调等条款,RCEP预计将显著降低地区交易成本,畅通物流人流,促进东亚区域一体化,为世界经济带来新一轮增量红利。RCEP签署后,我国对外签署的自贸协定将达到19个,自贸伙伴将达到26个,这无疑大大提升我国自贸区网络的“含金量”。

10月份,各地区各部门以习近平新时代中国特色社会主义思想为指导,坚决贯彻落实党中央国务院决策部署,统筹疫情防控和经济社会发展积极成效持续显现,生产稳中有升,需求企稳回暖,就业继续改善,物价总体平稳,市场预期向好,国民经济运行延续稳定恢复态势。

二、分析预测

受期货市场强势拉高,以及局部现货规格缺货等利好提振,本周国内大部分地区建筑钢价继续上行,其中南方地区涨幅较大,北方地区价格波动有限。时值11月中下旬,受季节性因素影响,北方市场成交渐行渐弱;南方秋高气爽,需求保持一定韧性。本周国内市场建筑钢表观需求量环比有所下滑;随着时间的推进,后期库存去化节奏或进一步放缓。目前,北方市场需求趋淡,资源跨区域分流的动力增强,北材南下之后,南方地区供应紧张的局面将得到一定程度的缓解,一旦本地需求放缓,价格上行的势头就会减弱。另外,当前原料走势依然强劲,焦炭、铁矿价格持续攀高,显示秋冬季限产力度不及预期,后期供应端能否明显下降还需观望。供应存在变数,需求力度减弱,区域行情分化,资本市场扰动,后期国内建筑钢价走势比较复杂。基于各种因素,预计短期内中厚板价格波动在3850-3900元/吨之间,需求趋弱,涨势放缓。

1

三七商品报价动态(2024-04-19) 2024-04-19

2

4月19日生意社三七基准价为132.50元/公斤 2024-04-19

3

世界中药市场 日韩所占份额远超国内 中医药出海如何破局? 2020-08-17

4

2019年12月中国中药材及中式成药出口量为1.5万吨 同比增长25% 2020-01-15

5

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

6

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商