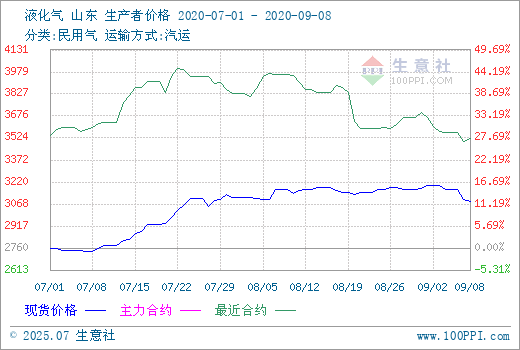

步入传统销售旺季的9月,液化气民用市场暂未表现出上涨趋势,反而走跌。据生意社数据监测,9月1日液化气民用山东市场均价在3200.00元/吨,9月8日均价在3083.33元/吨,期间下跌3.65%,较1月1日下跌1.07%。

业内固有的“金九银十”说法,9月虽至,但液化气市场却未见上涨,究其原因,有以下几点:

首先是需求方面,随着秋季到来,气温逐渐下降,天气转凉,终端需求存增长预期,但由于当前市场现状未改,终端消耗仍疲软,下游多数采购能力不足,厂家出货氛围欠佳。其次,8月末随着沙特阿美9月CP价格出台,虽有上涨,但涨幅明显低于预期,对市场支撑较为有限。第三,受上游国际原油的影响,由于经济复苏放缓预期升温,燃料需求疲软,以及沙特油价调降的影响。据监测,9月4日当周,油价已经连续三个交易日下跌,WTI下行幅度近7%。原油承压下行,消息面利空液化气市场。且目前液化气市场供应量变化不大,产量较为充足。由此导致液化气民用市场不涨反跌。

9月8日,国内各地区液化气主流价格如下:

| 规格 | 运输方式 | 地区 | 日期 | 主流成交价格 |

| 民用气 | 汽运 | 华北地区 | 9月8日 | 2950-3100元/吨 |

| 民用气 | 汽运 | 华东地区 | 9月8日 | 3010-3020元/吨 |

| 民用气 | 汽运 | 华南地区 | 9月8日 | 2830-2880元/吨 |

| 民用气 | 汽运 | 山东地区 | 9月8日 | 3050-3100元/吨 |

| 民用气 | 汽运 | 东北地区 | 9月8日 | 2850-3050元/吨 |

| 民用气 | 汽运 | 沿江地区 | 9月8日 | 2800-3000元/吨 |

但当前业者对后市仍存向好预期,传统淡季已过,随着天气不断降温,终端需求将有所提升。且10月CP预期上涨,支撑进口气成本。当前南北方市场民用气走势存一定差异,截止9月8日,南方市场虽然出货情况欠佳,但上游多挺价为主,华南地区较为突出,部分企业上调出厂价格,幅度在30-50元/吨左右。北方市场多数弱势下调,山东地区及东北地区均下跌50-100元/吨不等。

9月初LPG期货市场下跌为主 对现货市场支撑有限

当前国际原油价格接连弱势下调,利空市场心态,且终端需求提升缓慢,下游多按需补入,入市热情不高,市场供应充足,厂家出货情况一般,库存多处于中高位水平。虽然目前利空因素占主导,但市场利好因素仍存,短期内需求方面恢复有限,长线来看业者心态乐观,对市场需求仍存较大期待,生意社液化气分析师认为,涨价可能只是迟到了,但一定回来。预计短期内弱势盘整,长线来看市场仍存大幅度上行可能。

1

安国市场:黑枸杞货源正常购销 行情保持平稳 2024-04-25

2

2024年宁夏现代枸杞全产业链综合产值力争突破340亿元 2024-04-25

3

中国枸杞输欧盟破壁克垒取得新突破 2021-06-23

4

《中欧地理标志协定》生效,精河枸杞纳入互认互保范围 2021-03-11

5

生意社:生产的不断落实和天气转热 中药材热度降低 2024-04-19

6

生意社:前期热点慢慢冷却 中药材市场突然进入淡季 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商